Что нужно, чтобы взять ипотеку определяется банками в рамках действующего Закона об ипотеке (№102 от 16.06.1998 с текущими изменениями). В любом случае, вне зависимости от финансового учреждения, главным критерием, который определяет положительное решение о выдаче ипотеки, является размер доходов потенциального заёмщика.

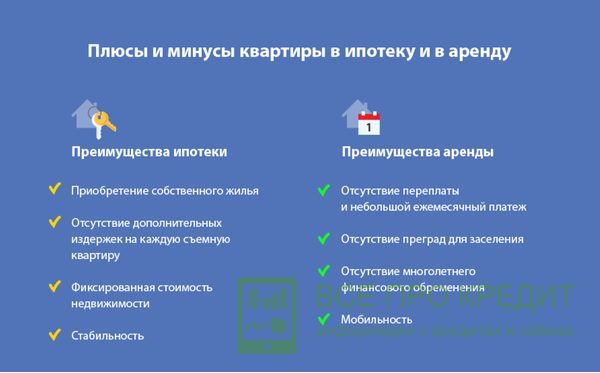

Решая вопрос о жилье, каждый руководствуется индивидуальными предпочтениями, выбирая между ипотекой или проживанием в арендованной квартире. При этом каждый из вариантов имеет свои преимущества и недостатки.

Поскольку каждый банк желает обезопасить себя от невозврата заёмных средств, даже в том случае, когда залогом кредита выступает такой ликвидный товар, как недвижимость, в первую очередь он определяет стабильность и надёжность доходов, которые получает заёмщик (или созаёмщики).

Разные банки имеют различные методики оценки такой стабильности и надёжности. Большинство полагает, что человек может затрачивать на погашение кредита около половины получаемого дохода. При этом, при определении надёжности обслуживания ипотеки, большое значение имеет общая сумма дохода. Например, доход составляет тридцать тысяч рублей ежемесячно. В этом случае возникают сомнения, сможет ли соискатель ипотеки тратить на обслуживание займа более 15 000 рублей ежемесячно, и не окажется ли банк в зоне больших рисков в случае потери заёмщиком постоянного места работы.

Если вам удалось найти банк с минимальной кредитной ставкой внимательно изучите договор кредитования, чтобы убедиться, что её размер останется неизменным в течении всего договора кредитования и не зависим от любых ситуационных изменений и падения ликвидности.

С другой стороны, если соискатель предоставляет документы, подтверждающие его ежемесячный доход в 70 000 рублей, банк не будет сомневаться, сможет ли заёмщик без большого ущерба для уровня жизни семьи обслуживать кредит, поскольку в этом случае в его распоряжении будет оставаться 35 000 рублей, что более чем достаточно для обеспечения среднего уровня жизни.

Первый взнос оплаты недвижимости за счет средств заёмщика – необходимое требование банка. Наличие средств для первого взноса – требование практически каждого банка.

Профессионалы советуют брать ипотеку, возврат по которой не будет превышать тридцати процентов от общего дохода.

До 2009 года некоторые банки предоставляли заёмщикам 100% денежных средств, которые были нужны для приобретения квартиры. Сегодня, как правило, банки предоставляют в качестве ипотеки денежные средства, которые лишь частично покрывают общую стоимость недвижимости (от 70 до 80 процентов). Остальная сумма вносится непосредственно самим заёмщиком в виде первого взноса. Поскольку банки стараются в как можно большей степени застраховать себя от рисков, то процент по ипотеке будет выше, чем меньшую сумму допускает финансовое учреждение в виде первого взноса, тем большей будет процентная ставка.

Любой банк приступает к рассмотрению возможности выдачи ипотеки только на основании поданного пакета необходимых документов. Пакет включает в себя несколько документов. Для наёмных работников это:

Хотя сегодня правовое поле Налогового Законодательства допускает заполнение документа 2-НДФЛ от руки, но с точки зрения банковской структуры это может послужить причиной отказа, поэтому лучше сразу использовать печатный текст.

Если последняя запись находится в самом конце страницы трудовой книжки, юристы рекомендуют сделать ксерокопию следующей страницы, чтобы показать банку подлинность информации о последнем месте работы.

Правило подачи справок из НД, ПНД или предъявления водительских прав не являются законодательным, но если такие документы не будут предоставлены, банк просто не будет рассматривать заявку. Поэтому, если диспансер отказывается выдать такую справку для банка, можно попросить такую справку для получения водительских прав – для банка важно подтверждение, что заёмщик не состоит на учёте и не имеет отклонений от нормы.

К пакету документов прилагается личная анкета-заявление о поучении ипотечного кредита, заверенная личной подписью соискателя. Форма такой анкеты – своя у каждого банка.

Если соискатель является генеральным, финансовым, коммерческим директором организации, то многие банки требуют предоставление документа, который подтверждает, что заёмщик не является совладельцем компании, поскольку к лицам, являющимся собственниками бизнеса, банки предъявляют более жесткие требования.

Такими документами могут быть:

Документы, подтверждающие наличие дополнительных активов.

Законодательство не устанавливает необходимость предоставление таких документов, но свидетельство o том, что соискатель имеет достаточно имущества – один из факторов, оказывающих положительное влияние на решение банка выдать ипотеку.

Некоторые банки могут затребовать дополнительные документы – заграничный паспорт, аттестат, дипломы и так далее.

Обращайте внимание на валюту заимствования. Чтобы обезопасить себя от рисков, берите заём в той валюте, в которой вы зарабатываете, поскольку на сегодняшний день стоимость валют не является стабильным финансовым фактором.

Некоторые банки предоставляют возможность получения ипотеки не только физическим лицам, но и предпринимателям, которые занимаются индивидуальным предпринимательством. Например, в Сбербанке России для получения ипотеки с оформлением на ИП потребуются определённые документы.

Узнать досконально о том, что требуется для получения ипотеки можно из видеоролика.