Ввиду развития финансовой инфраструктуры, все больше людей пользуются услугами банков. Для одних это место где можно одолжить необходимую сумму взаймы в виде кредита. Некоторые люди наоборот приносят свои средства в данное учреждение, чтобы положить их на депозит и получать проценты. Многие осуществляют переводы, валютные операции и т.д.

Во многих случаях банк смотрит на кредитную историю своего клиента, особенно если под вопросом выдача кредита. Те, кто ранее не прибегали к услугам финансовых организаций, имеют нулевую кредитную историю, из-за чего не всегда можно получить заем на выгодных условиях. Гораздо охотнее банки выдают средства, когда человек ранее обращался и исправно выполнял все свои обязательства.

Итак, что же из себя представляет кредитная история? Кто занимается данным вопросом и где хранятся данные? Можно ли узнать такую информацию самостоятельно, что для этого нужно сделать? Читайте далее все подробности понятия, нюансы получения хорошей и плохой кредитной истории.

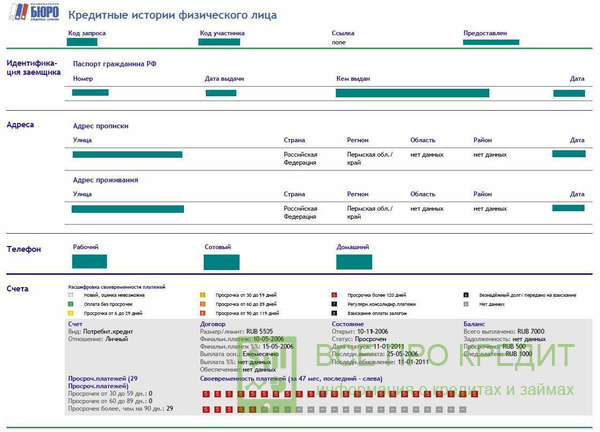

При обращении в банк для оформления кредита все сведения сохраняются и считаются кредитной историей. Таким образом, это информация об оставлении заявки на кредитование, решение финансового учреждения, выполнении своих обязательств заемщиком, то есть, возвращает он деньги в срок или нет. В течение 15 лет после последнего редактирования она сохраняется. Документ стимулирует добросовестное отношение к произведению выплат, поскольку данные о непогашенном кредите смогут узнать третьи лица. Кому именно может это понадобиться:

Передача информации о кредитной истории предусматривается с согласия заемщика в письменном виде, поэтому можно отказаться от данного действия. Однако помните, что отсутствие сведений также может играть негативную роль в будущем.

Кредитная история должна содержать определенную информацию, которая разделена на три части:

Основные сведения заносят непосредственно сотрудники финансовых учреждений. Дополнительную информацию отмечают судебные приставы, операторы сотовой связи, если имеются долги.

Многие думают, что кредитная история сохраняется в самом банке, где был взят кредит. Однако эти финансовые учреждения подобными делами не занимаются, и им нет необходимости хранить у себя такие сведения. Их задача только передать информацию, а в случае необходимости запросить ее.

Возникает логичный вопрос: «Где тогда находятся эти данные?» Для таких целей существуют специализированные организации под названием бюро кредитных историй. Информация здесь хранится, обрабатывается, а при запросе заинтересованных лиц передается им, если имеется подобное право. В России их насчитывается более 20. При этом самых крупных только четыре: ОКБ, Русский стандарт, НБКИ, Эквифакс. Определенные банки информацию передают только в одно бюро, поэтому сведения считаются эксклюзивными, а некоторые распространяют ее во все организации.

Чтобы узнать местонахождение вашей кредитной истории, не нужно в каждое учреждение подавать запрос. Перечень можно узнать на сайте Центрального банка, отправив соответствующий запрос и получив отчет ЦККИ.

Право узнать информацию о кредитной истории имеет каждый заемщик. Существует несколько способов для этого. Однако нужно помнить, что согласно законодательству, только один раз в год эта услуга осуществляется бесплатно. Если запрос будет осуществлять второй раз, либо неограниченное количество раз, то в этом случае услуга платная. Зависит стоимость от способа обращения и самого бюро, в котором находятся сведения.

Итак, кредитную историю можно узнать следующими способами:

Хорошую кредитную историю обрести легко, если вы добросовестный плательщик и всегда вовремя вносите платежи по кредиту. Так же легко испортить ее, регулярно задерживая зачисление нужной суммы или вообще отказавшись выплачивать долг. В этом случае вас может ожидать черный список, который затруднит в дальнейшем получение заемных средств.

Если вы заранее знаете, что просрочки платежа вам не избежать, то обратитесь в банк заранее и попросите перенести дату погашения и отстрочить выплаты, объяснив причины и сложившиеся обстоятельства. Это позволит предотвратить ухудшение кредитной истории, которую достаточно сложно исправить.

Кроме вашей вины, плохая кредитная история возникает и по вине банка. Человеческий фактор никто не отменял, и сотрудник банка тоже может ошибиться и неверно нести информацию. Именно поэтому рекомендуется регулярно проверять сведения. Для исправления понадобиться обратиться в банк и решить вопрос на месте. Также следует проконтролировать процесс и обратиться в соответствующее бюро кредитных условий.

Таким образом, кредитная история – информация о заемщике, его ответственности по уплате обязательств, сроках и размерах просрочек, и другие сведения по кредиту. На ее основании другие банки решают о выдаче займа. Кроме того данными сведениями часто интересуются работодатели, партнеры по бизнесу, страховые компании.

Очень важно регулярно проверять свою кредитную историю, поскольку никто не исключает ошибок или мошенничества. Если она будет испорчена, то исправить ее очень сложно. В дальнейшем можно не только не надеяться на получение кредита, но и могут возникнуть сложности с трудоустройством.