В данной статье мы расскажем, как улучшить кредитную историю и увеличить кредитный рейтинг. Мы покажем, как банки рассматривают заявление на кредит, поговорим о факторах оценки, расскажем от куда берется плохая кредитная история, и на основании всего вышесказанного выведем формулу улучшения кредитной истории. Итак, поехали.

При подаче заявки на получение кредита потенциальный заемщик должен принять тот факт, что банк будет его оценивать, то есть будет рассматривать возможность погашения обязательства вместе с процентами в установленные сроки. Будет проанализировано финансовое положение потенциального клиента, а также его прошлое, то есть готовность выполнить его обязательства. С этой целью ему будет предложено предоставить информацию о доходе. Анализ истории основан на сборе отчетов от кредиторов.

Обратите внимание, что банковские базы содержат всю информацию о всей кредитной истории. База систематически обновляется и может обрабатываться без согласия клиента.

Перед предоставлением кредита банки и другие финансовые учреждения оценивают риск заимствования денег у будущего заемщика. Это делается при помощи скоринга - это система с помощи которой оценивается кредитоспособность лица, метод основан на численных статистических методах. Именно с помощи результатов оценки кредиторы принимают решение об одобрении или отказе вам в выдаче кредита.

В первую очередь учитываются средний ежемесячный доход. Его отсутствие или слишком низкий уровень обычно закрывает путь к кредиту. Но адекватный доход - это еще не все. Банки также исследуют потенциальные ресурсы заемщика, то есть ежемесячный доход после вычета постоянных затрат, таких как расходы на техническое обслуживание, фиксированные сборы, телефонные счета и, возможно, расходы на владение автомобилем. Сам заемщик заявляет, какую часть домашнего бюджета он тратит. Но если банк считает, что сумма слишком низкая, она изменяется в большую сторону.

Также очевидно, что любые платежи, возникающие из-за других займов, также вычитаются из дохода. Попытка скрыть это - не самый мудрый поступок.

То, что останется после вычета, является максимальной суммой, которую заемщик сможет потратить на погашение суммы, причитающейся банку каждый месяц.

Однако исследование финансового положения потенциального заемщика - это далеко не все. Оценивая кредитоспособность, банки также учитывают такие элементы, как возраст, семейное положение, место жительства, пол, возраст, образование, профессиональный профиль, банковские счета и даже продолжительность работы с последним работодателем. Исходя из этого, они оценивают, имеет ли клиент характеристики, которые соответствуют характеристикам надежного должника. Их профиль основан на банковской статистике.

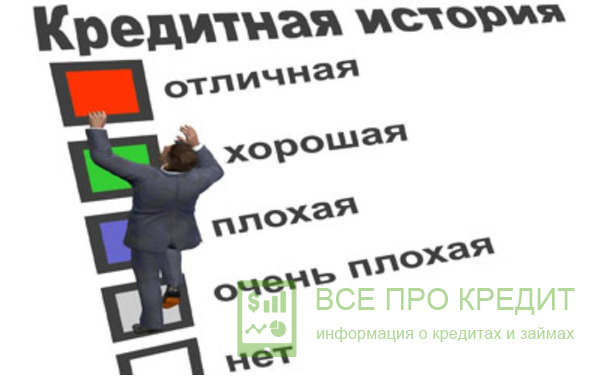

Ну и на последок самый главный фактором который говорит о надежности клиента, является его кредитная история.

Итак, мы уже рассмотрели самые основные факторы с помощи, которых банк нас оценивает, подытожим:

И это еще не все критерии оценки, о которых мы сегодня поговорим. Соответственно, чтобы поднять свой кредитный рейтинг нам нужно поработать над данными факторами. Теперь давайте разберемся откуда берется плохая кредитная история.

Как мы уже знаем все банки и различные кредитные организации хотят избежать риска. Поэтому они тщательно изучают кредитную историю каждого заемщика.

Существует 3 основных фактора оценки:

Кредитная история портится если вы просрочили платеж, учитывается даже 1 день. В действительности это небольшое нарушение, и иногда даже не рассматривается если мы говорим о просрочке выплаты от 1 до 5 дней. Более серьёзным нарушением считается систематические просрочки по выплатам от 5 дней, после такого нарушения получить кредит становится куда сложней, но все еще возможно.

Данную ситуацию можно избежать, так как у всех может случится форс-мажорные обстоятельства, когда мы не можем оплатить платеж вовремя. В этом случае сразу идите в банк и объясните причину задержки платежа, также расскажите о плане стабилизации ваших платежей и срок до какого вы внесете нужную сумму. В этом случае вам могут не засчитать просрочку.

При внесении платежа также следует быть осторожным, иногда случается так что вы платите вовремя, а средства доходят через несколько дней. В данном случае вам засчитают просрочку по платежам.

Если в вашей истории случалась подобная ситуация вам никогда не выдадут новый кредит пока вы не улучшите свою кредитную историю.

Если против вас подали иск или заведено уголовное дело, связанное с невыплатой алиментов, долга соседу, это негативно повлияет на вашу кредитную историю.

Информация о просроченных кредитах на кредиты более 30, более 90 и более 180 дней хранится в Центральном кредитном регистре (CCR) сроком на 10 лет после погашения соответствующего кредита.

Мы рассмотрели основные критерии оценки кредитоспособности клиентов банка, и на основании этого выяснили как можно повысить кредитный рейтинг и исправить свою кредитную историю. Успехов!