Как получить ипотеку? Данный вопрос сегодня волнует многих. Ипотечный кредит сегодня достаточно распространенное явление. В современных реалиях это зачастую единственный способ молодой семье обрести собственное отдельно жильё. Что такое ипотека, заемщики, залог, залогодатель и залогодержатель?

Само слово ипотека – это форма залога недвижимости. А вот понятие ипотечный кредит – это займ , выдаваемый под залог недвижимости. Но чаще всего ипотечный кредит называют просто ипотекой.

Ипотека может выдаваться под различные виды недвижимости, которая будет являться залогом. Банк будет выступать как залогодержатель, а заемщик, как залогодатель. Также в ипотечных сделках фигурирует созаемщик - это лицо, несущее солидарную ответственность по ипотечному кредиту с заемщиком.

Ипотека может выдаваться как под залог приобретаемой квартиры, так и под залог уже имеющейся в собственности недвижимости.

Основные шаги для получения ипотеки:

Рекомендую обратиться за консультацией к менеджерам в нескольких банках. Так вы получите предварительный расчет вашего платежа, и узнаете, на какую процентную ставку сможете рассчитывать.

Первый этап – одобрение заемщика. Для этого необходимо будет заполнить заявку-анкету на ипотечный кредит, где вы укажите запрашиваемую сумму кредита, сумму первоначального взноса, и тип объекта недвижимости. Также в анкете указывается ваша персональная информация. На данном этапе очень важную роль играет подтверждение платежеспособности заемщика. Банк должен видеть, что после выплаты всех ваших обязательств и суммы ежемесячного платежа, у вас еще остается достаточная сумма для проживания. Иначе просрочек не избежать.

Как правило, банки запрашивают примерно одинаковый пакет документов:

Это основные документы. Также дополнительно могут запрашивать: СНИЛС или ИНН, свидетельство о браке, военный билет, документы на собственность.

Созаемщик привлекается для увеличения платежеспособности. Пакет документов от него требуется такой же, или чуть меньше.

Важно знать, что доходы при расчете платежеспособности чаще всего учитывают только ту часть дохода созаемщика, которая не превышает дохода заемщика.

Ваша платежеспособность определяет сумму кредита, которую банк сможет одобрить. Подход к оценке платежеспособности у некоторых банков может отличаться, но есть общие черты.

Вашу платежеспособность уменьшают такие факторы как:

Повысить платежеспособность можно:

На данном этапе важно правильно подобрать параметры кредита. Ориентируйтесь в первую очередь на сумму ежемесячного платежа. Лучше сделать его максимально комфортным для вас, даже если придется увеличить срок еще на пять лет. Так вы с большей вероятностью получите одобрение нужной суммы кредита. А если у вас будут финансовые возможности, то погасите кредит досрочно. Сегодня практически все банки предоставляют подобную возможность.

Оценка созаемщика происходит также. Банк обратит внимание на ваши кредитные истории, наличие негатива иного рода.

После банк может одобрить кредит, отказать, или одобрить меньшую сумму. Некоторые причины отказов озвучиваются менеджерами, а некоторые нет. Если менеджер озвучил вам причину отказа, то значит, существует и вариант решить данную проблему и получить одобрение. Даже если вы не получили одобрение нужной суммы в одном банке, то можно попробовать обратиться в другой.

Подавайте заявки на получение кредита в два или три банка. Так вы сможете выбрать более комфортные для вас условия.

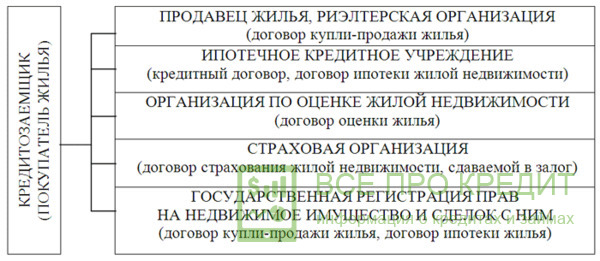

Данный этап следует после того, как вам уже одобрили определенный кредитный лимит. Проконсультируйтесь с менеджером банка по поводу требований к залогу. У каждого банка они немного отличаются. Исходя из требований, подбирайте недвижимость. Если объект уже подобран заранее, то следует проверить его на соответствие требованиям банка. После следует собрать запрашиваемый пакет документов, и предоставить его в банк.

На этом этапе крайне важен один аспект – оценочная стоимость недвижимости. Если она будет выше той, что оговаривалась, банк может не одобрить объект. Оценка недвижимости заказывается клиентом в независимых оценочных компаниях. Некоторые банки выдают список клиенту на выбор, а некоторые банки проводят оценку самостоятельно.

Помните, проверка банка защищает также ваши интересы. На данном этапе банк проверяет все документы, чтобы сделка была законной и прозрачной. Это также поможет вам избежать обмана и случаев мошенничества.

Если вы не уверены в том, что сможете сами собрать нужный пакет документов по объекту, то обратитесь за помощью профессионалов. Если со стороны продавца есть риелтор, то он, как правило, сам предоставляет нужный вам пакет документов, так как заинтересован в скорейшей продаже.

Когда вы получили полное одобрение по сумме кредита и залогу, назначается день сделки. Кредитные документы готовит полностью банк.

Чаще всего ипотека оформляется со страхованием, вы кончено можете отказаться от страховки, но в таком случае существует риск того, что вам откажут в кредите, а если не откажут, то процентная ставка будет существенно выше.

Поэтому подумайте, страхование достаточно хорошая вещь. Ведь никто не знает что произойдет с нами завтра, а так по крайне мере у вас будет небольшая защита. Банк работает с определенным списком страховых компаний, которые также проводят согласование. Если вас согласовали несколько страховых, то вы сможете выбрать наиболее выгодные условия.

Также для сделки обязательно нужны документы купли-продажи. Их может готовить как банк, так и сторонние специалисты. Все зависит от требований банка. После происходит подача документов в регистрационную палату, и передача денежных средств.

Ипотека – это достаточно сложный вид кредита, но при грамотной консультации и помощи специалистов банка, вполне осуществимый.