Современная жизнь проходит насыщенно, множество развлечений, торговых центров, «навороченных» телефонов, автомобили с салона, путешествие по всему миру и много еще потребностей у людей появляется. Не всегда есть возможность приобрести то, чего желаешь, но когда есть потребность, а имеющейся суммы не хватает, и нет возможности накопить. Решение есть – взять кредит.

Большая конкуренция банков, ведь спрос рождает предложение. Заманчивые рекламы о том, как быстро и легко взять кредит на выгодных для Вас условиях. Выбрать при таком многообразии, какой на самом деле выгоден, а что только уловка и громкие обещания?

Для того, чтобы оформить заявку на потребительский кредит необходимо обратиться в офис или самостоятельно на сайте банка. Взять денежные средства можно на различные товары и услуги.

Разновидности потребительского кредита:

Если же Вы приняли решения взять кредит, ознакомьтесь с правилами посещения банка.

Требование к заемщику:

Секреты большей вероятности получения одобрения по заявки:

Срок погашения кредита:

Потребительский кредит можно получить в наличной, безналичной форме, при которой денежные средства банк переводит на пластиковую карту и кредитной картой.

Процентная ставка во всех банках индивидуальна и зависит от многих факторов. Некоторые из них:

Но обещание низкого процента не самый главный пункт, на который следует опираться. Ведь тут тоже есть свои «подводные камни», а именно комиссия банка, взимаемая на выпуск карты, обслуживание, SMS- уведомление, снятие средств, страховка и другое. Все эти функции включены в конечный эффективный процент.

ТОП-50 лучших банков России 2017 года возглавил Сбербанк. Возьмем его для наглядного примера исследований.

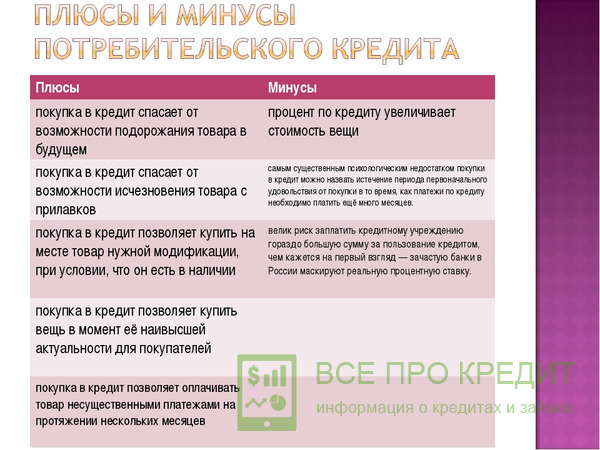

Преимущества потребительского кредита:

Недостатки потребительского кредитования:

Многие относятся скептически к «Кредиткам» называя их «лохотронами» и уверены в том, что банки специально их выпускают, чтобы наживиться на неграмотных гражданах. Действительно ли это так?

Кредитная карта выдается клиенту с определенным лимитом, определяющимся в ходе заполнения заявки.

Для привлечения большего количества клиентов, чем у конкурентов, банки сделали доступное быстрое оформление, достаточно одного паспорта (в некоторых случаях водительское удостоверение, и справка о доходах, загранпаспорт).

Если Вы уже являетесь клиентом и пользуетесь услугами банка, он с большей вероятностью пойдет к Вам на встречу. После оформления заявки определяется кредитный лимит.

Обращайте внимания на такие пункты договора как:

Льготный период (грейс- период) составляет 55 дней с момента пользования кредитной картой. Это выгодно при полном погашении суммы долга до истечения срока, проценты не взимаются.

Дополнительные комиссии и услуги включают в себя: смс - уведомления, комиссия за снятие средств со счета, статус кредитки, страховка, обслуживание и другое.

Пользоваться кредитной картой с осторожностью и холодным умом. Лучше использовать на дешевые покупки. Не целесообразно оплачивать кредитной картой покупку автомобиля или кругосветное путешествие. Всегда есть соблазн потратить деньги с кредиток, что влечет за собой необдуманные покупки, огромные долги и много «головной боли». Дважды подумайте, ведь возвращать придется в двойном размере.

Как мы видим, хоть и есть свои минусы, но их число не высоко.

Максимальная сумма, выдающаяся банками на потребительский кредит 1,5 млн. руб. Срок кредита 5 лет. Ставка 14,9 % годовых. Плата за оформление не взимается. Срок принятия решения 2 дня. Необходимо подтверждение дохода. Есть возможность досрочного погашения кредита. Плата за пользование не взимается. Отсутствует льготный период. Отсрочки платежа нет, и за просрочку назначается пеня.

По кредитной карте сумма, которую Вы можете получить гораздо ниже – 600 тыс. руб. Максимальный срок кредитования 1 год. Значительное увеличение % ставки 25,9 годовых. Выпуск карты стоит 750 руб. Принимается решение банком до 7-ми дней. Так же необходимо подтвердить доход. Можно досрочно оплатить кредит. За снятие наличных взимается комиссия банка. Льготный период до 55 дней. Отсрочить платеж невозможно, за просрочку платиться штраф.

Делайте выводы, какой способ кредитования более подходит Вам.

Если у вас есть строгая цель на что вы хотите потратить деньги, лучше взять потребительский кредит. С более приемлемыми условиями. Здесь все просто: взял – снял – купил – оплатил.

Для постоянного пользования, как «деньги до зарплаты» стоит отдать предпочтение кредитке. При правильном использовании есть масса положительных моментов. При не правильном распределении средств есть возможность попадания в долговую яму. Во избежание этого думайте умом, а не сердцем, можете ли Вы себе это позволить.