Можно ли материнским капиталом погасить потребительский кредит, который был взят на другие нужды, совершенно несвязанные с покупкой или строительством жилья? – Нет! В любом случае, предоставляемый МК, а это 453 026 руб., может быть потрачен на оплату одной из принятых форм залога или ее части. Может выступать как взнос или его часть по вышеупомянутому. Таким образом, это, в очередной раз, подтверждает изложенные условия относительно распоряжения МК в ст. 7 ФЗ N256.

Помимо данной неизменной трактовки в ФЗ четко прописано, на что сертификат может быть использован. Исходя из этого, становится очевидным отсутствие упомянутой возможности.

Попытки обойти ФЗ, посредством предоставления чеков на покупку строительных материалов или уже проведенных сделок купли-продажи недвижимости, в судебном заседании не принесут ожидаемых результатов. Апелляции и обращения в вышестоящие инстанции также не увенчаются успехом.

Сертификат МК может пойти в счет полного или частичного погашения рассматриваемого кредита только в том случае, если в самом договоре была прописана цель – покупка или возведение жилья.

Именно правильное заполнение цели займа и, естественно, правообладание одним из упомянутых объектов недвижимости или находящимся в процессе строительства, является неоспоримым инструментом.

Прибегнуть к такой возможности может, как владелец сертификата на 453 026 руб., так и супруг, при условии того, что заключен официальный брак. Таким образом, ставится ясно, что рассматриваемый капитал может быть переведен на баланс кредита, заемщиком которого является держатель сертификата или ее законный супруг.

В данном случае, ПФ вправе выполнить перевод в течение нескольких рабочих дней, с момента согласования такового с банком, где был одобрен кредит.

Частичное погашение или полное закрытие кредита, при условии фиксации соответствующей цели (покупка или строительство жилого помещения) и ее последующей реализации возможно, только, если он оформлен на держателя сертификата (мать ребенка/детей) или ее мужа.

В данном случае любой человек, даже близкий родственник, который по какой-либо причине стал заемщиком, должен вносить платежи исходя из собственных финансов. Держатель сертификата не сможет закрыть такой кредит или оплатить его проценты, даже если упомянутый был открыт по его просьбе.

В самом крайнем случае потребительский кредит может быть оформлен на мужа.

Как показывает практика, большинство тех, кто прибегает к оформлению потребительского кредита на жилищные потребности, ранее получили отказ в ипотеке или по каким-либо другим причинам решили миновать последнюю. Одной из таких может стать покупка жилья одним из супругов до вступления в брак и рождения ребенка.

Выбор банка или кредитной организации не имеет совершенно никакого значения. Программа кредитования, а точнее ее внутреннее название, также не влияет на успешность использования материнского капитала.

Важна лишь правильность заполнения графы, где указывается цель кредита.

Сумма одобренного потребительского кредита может быть совершенно любой. Единственное, на что не может быть использован рассматриваемый капитал, – оплата других покупок, которые не соответствуют указанной цели займа. Все остальное, вплоть до погашения процентов и возможной пени по кредиту является допустимым.

Уже как два года, МТ можно использовать как первоначальный взнос по жилищному потребительскому кредиту, вплоть до наступления трехлетия ребенка. Правки в статью седьмую и десятую были внесены посредством принятия закона N 131.

Каждый год производится перерасчет. Алгоритм такового зависит от множества факторов:

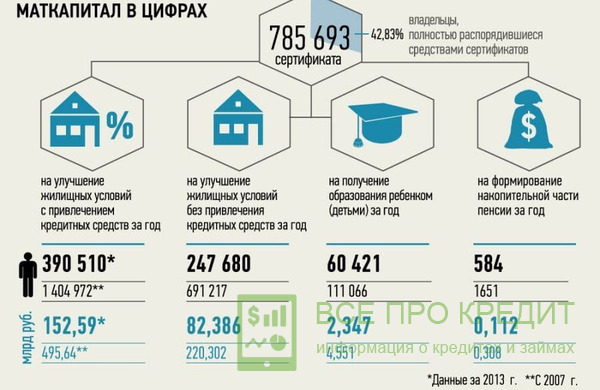

Начиная с первых выплат, МТ увеличился больше чем на 150 000 тыс. Так, с 276 250 рублей (индексация 10,5%), актуальная сумма выросла до 453 026 руб. (5,5%).

С точки зрения стоимости и объема предоставляемой помощи – вполне возможно. Единственным ограничение является решение о присвоении земле, на которой стоит дачный дом, жилого значения. В большинстве случаев, даже, если дом имеет фундамент и несущие стены, территории присваивается садоводческое значение.

Исходя из такого решения, расходовать сертификат МТ на приобретение дачного дома, в качестве жилого, нельзя.

Распространен вопрос относительно изначального правообладания комнатой в жилом доме и желания выкупа всех остальных за счет МК. Произвести такую долевую покупку, конечно, же, можно, но, в любом случае, выкупить весь дом/квартиру не получится, особенно если совладельцами являются брат или сестра. Полноценная оплата и переход прав собственности возможно только после письменного отказа упомянутых.

Таким образом, вышеприведенная информация является объемным ответом на большинство распространенных вопросов, которые, так или иначе, затрагивают потребительские кредиты и МК.

Все, что надо знать держателю сертификата: