Консолидация задолженности и реструктуризация долга должны рассматриваться как два отдельных варианта решения долговой ситуации. К сожалению, многие потребители не могут определить разницу между ними. Эти два варианта облегчения бремени задолженности используются взаимозаменяемо, и нельзя их путать.

Многие компании кредитных карт предлагают эти программы, что нацелены на заемщиков, которые отстали по платежам. Обычно они предлагают более низкие процентные ставки должникам, а также уменьшенные платежи, сборы и штрафы. В целом, большинство программ по борьбе с долгами делятся на две категории: краткосрочные, которые могут составлять несколько месяцев или до одного года или постоянное, действующие до тех пор, пока не будет выплачен баланс кредитной карты. Компании кредитных карт не публикуют эти программы, потому что они наносят ущерб доходам из-за пониженных процентных ставок. Но для большинства банков эти программы - лучший вариант, чем отсутствие возврата денег в результате дефолта или банкротства.

Реструктуризация долга - это переговоры о лучших условиях. Цель состоит в том, чтобы реструктурировать долг так, чтобы у него были лучшие условия, которые облегчат заемщику полностью погасить долги. Потребители часто допускают реструктуризацию долга в рамках процесса консолидации. Хотя и есть сходства, так же есть и много различий. Для заемщика важно понять эти различия, поскольку это поможет определить, какой вариант лучше, исходя из конкретной финансовой ситуации.

Обычно заемщик привлекается для реструктуризации своих долгов, потому что он не может позволить себе оплатить долги на основе первоначальных условий. Это подходит для тех, кто переживает тяжелые финансовые ситуации, например, возможность банкротства. Ключом к этой работе является заставить кредиторов чувствовать, что они получат больше, если согласятся реструктурировать условия долга. В конце концов, если они не согласятся реструктурировать долги, то рискуют ничего не получить, если заемщик подал заявку на банкротство.

Также можно заметить, что это очень похоже на урегулирование задолженности. Хотя и есть сходства, они все еще очень разные. Реструктуризация долга фактически используется теми, кто подал заявку на банкротство. Этот тип банкротства идеально подходит тем, кто не проходит тест на средства и тех, у кого есть много активов, которые они хотят защитить. Этот процесс банкротства потребует от заемщика погасить свои займы с использованием плана погашения, который потребует от них суд по делам о банкротстве (через доверенного лица). Поэтому обычно в этих случаях требуется адвокат.

Этот тип решения задолженности может в конечном итоге дать план погашения, который заемщик будет платить ежемесячно, или возможность выплачивать единовременную сумму, а оставшуюся часть долгов погашать или прощать. Конечно, любая сумма, которая будет погашена или прощена, будет считаться облагаемым налогом доходом.

Можно рассмотреть несколько способов реструктуризации кредитной карты:

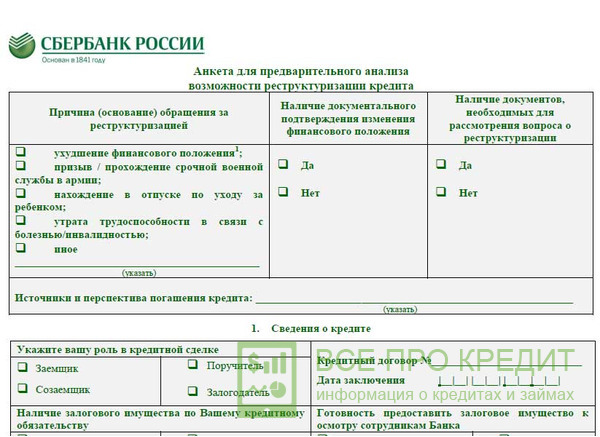

Есть несколько вещей, которые следует иметь в виду, когда заемщик связывается компаниями по кредитным картам о зачислении в программу с реструктуризацией. Большинство кредиторов захотят посмотреть доходы и расходы, поэтому заёмщик должен быть готов объяснить свой бюджет. Компания будет оценивать способность оплачивать долг, чтобы определить правомочность.

Они также рассмотрят историю аккаунта заемщика, поэтому неплохо спросить о программе, прежде чем отставать от платежей. Программы по защите трудоспособности не предназначены для безрассудных работников, которые подвергли максимизированию свои кредитные карты и ищут легкий выход. Они нацелены на должников, которые пострадали от катастрофических, изменяющих жизнь кризисов, таких как потеря работы, серьезная болезнь, неспособность работать, потеря супруга или кормильца. Это не означает, что банки не будут работать с заемщиком, если они не поместились в одну из этих категорий.

Если у заемщика есть подавляющая сумма задолженности по кредитным картам, ему необходимо связаться с эмитентом его карты и обратиться за реструктуризацией. Он может попросить снизить процентную ставку или минимальные ежемесячные платежи.

Если нет уверенности, что банк будет соглашаться на условия пересматривать кредит или нужно еще больше кредита для реструктуризации большой долговой нагрузки, можно рассмотреть вопрос о личном кредите. С помощью личного кредита можно рефинансировать свои долги в единый кредит, который включает в себя ежемесячные платежи по основной сумме и проценты. Это означает, что заемщик будет платить свой баланс медленно, пока задолженность не аннулируется.

Работа с компанией по урегулированию задолженности - это всего лишь один вариант для решения задолженности. Также можно вести переговоры непосредственно о своей кредитной карточке, работать с кредитным консультантом или рассматривать банкротство.

Уважаемые кредитные консультационные организации могут посоветовать управлять своими деньгами и долгами, помочь разработать бюджет, предоставить бесплатные учебные материалы и семинары. Их консультанты сертифицированы и обучены потребительскому кредиту, управлению деньгами и долгом, а также составлению бюджета. Консультанты обсуждают с заемщиком всю финансовую ситуацию и помогают разработать индивидуальный план решения проблем с деньгами.

Включение в программу реструктуризации карты может также повлиять на кредитный рейтинг заемщика. Перед тем, как войти в программу, неплохо спросить, какие последствия — это может иметь для заемщика. Некоторые компании отрицательно сообщают эту информацию кредитным бюро. Иногда отрицательные ссылки на кредит заёмщика удаляются после завершения программы. Когда заемщик ведет переговоры с его кредитором о том, чтобы разработать программу реструктуризации, важно понимать политику эмитента карт и последствия.

Политика в отношении кредитной отчетности зависит от компании. Большинство краткосрочных планов составляет не более года. Долгосрочные планы могут длиться пять лет. Некоторые банки не отрицательно сообщают заемщикам о краткосрочных программах. Но те, кто находится в долгосрочных программах, должны рассчитывать на большой кредит на свой долг независимо от того, какому банку или эмитенту заемщик должен.

Хотя компания по урегулированию задолженности может решить одну или несколько долгов, стоит рассмотреть риски, связанные с этими программами, прежде чем зарегистрироваться:

Стоит остерегаться мошенничества с реструктуризацией карты. Некоторые компании, предлагающие программы урегулирования задолженности, могут участвовать в обмане и не выполнять обещанные им условия.

Также желательно избегать ведения бизнеса с любой компанией, которая обещает погасить долг, если она:

Преимущества использования реструктуризации кредитной карты и долгового решения:

Хотя эти преимущества велики, также следует ознакомиться с недостатками реструктуризации долга:

Стоит учитывать все это, когда при выборе между консолидацией и реструктуризацией долга. Хотя эти два варианта являются законными и эффективными способами выхода из долгов, они оказывают свое влияние на финансовое будущее. Стоит рассмотреть свое конкретное долговое и финансовое положение, а также цели, которые заемщик хочет достичь в будущем, прежде чем принимать решение.