Оформление ссуды самый важный этап для кредитуемого. На первый взгляд сегодня уже нечего опасаться при заключении сделки кредитования. Законодательством запрещено банкам, кредитным финорганизациям увеличение ставок выплат после выдачи займа. Но действительность свидетельствует, что прежде чем подписать документ его нужно тщательно изучить.

Обращайте особое внимание на условия, которые предлагает финучреждение заемщику. После подписания договора изменить практически ничего не возможно.

Многие банки в кредитных соглашениях между ссужаемым и кредитором оговаривают различные условия сделки. Обычному гражданину, не имеющему представления о финансовых, юридических тонкостях таких документов, довольно сложно обнаружить скрытые выплаты. Чем не гнушаются воспользоваться некоторые банковские системы.

Составляемый сторонами договор представляет собой описание стандартных условий займа. В него также включаются пункты развития событий в случае форс-мажорных обстоятельств. Они должны представлять не только интересы кредитора. В договоре кредитования также должны быть пункты, защищающие в таких ситуациях клиента.

Важным условием для берущего займ является прозрачность условий погашения ссуды.

В кредитных соглашениях финсистемы стараются предусмотреть множество нюансов. Именно из-за этого договор составляется не на одном листе. Чтобы уменьшить количество страниц многие банковские структуры печатают условия мелким шрифтом. При изучении таких документов заемщикам нужно быть особо внимательным. Некоторые финорганизации нарушают законодательство, включают заведомо невыгодные условия для пользователя.

Обращать внимание необходимо на каждый пункт подписываемого документа. Особенно на требования, предъявляемые банковской структурой для погашения. Здесь можно столкнуться со скрытыми выплатами, которые более лояльные финсистемы не устанавливают для своих клиентов.

Лучший вариант, при возникновении сомнений в условиях кредита, обратиться в другое финучреждение, с прозрачными требованиями к своим клиентам.

Стандартной, закрепленной законодательством, формы документа не существует. Каждая финсистема имеет свой бланк на каждый вид кредита. В документе обязательно указываются следующие пункты:

Перечисленные выше пункты могут не соответствовать форме соглашения в различных финсистемах. Некоторые договора имеют более простую форму. Другие бланки включают более расширенное содержание условий.

В преамбуле документа, вверху первой страницы указываются данные сторон, заключающих сделку. В разделе прописываются:

Заемщику необходимо обратить внимание на данные кредитора. Указанная в преамбуле информация должна соответствовать реквизитам, размещенным в месте подписания соглашения.

Несоответствие данных о кредиторе в преамбуле, на последней странице свидетельствует о скрытых условиях сделки. Кредитуемому лучше обратиться в другую финструктуру.

Для сокращения объема кредитного соглашения в начале документа прописываются банковские термины с полной их расшифровкой. Это необходимо также для правильной, однозначной трактовки пунктов в которых они упоминаются.

В этих пунктах объясняется предмет договора. Указывается сумма предоставляемого займа. Определяется цель его использования. Необходимо учитывать, что кредит может выдаваться на определенные цели:

В первом случае заемщик может расходовать средства по своему усмотрению. Два других подразумевают вложение средств в определенные направления. Выданные на развитие бизнеса финсредства не могут использоваться для других целей.

Целевой займ предназначен только на указанный в договоре вариант вложения. К примеру, автокредит можно использовать только для приобретения автотранспортного средства. Порядок получения финсредства также может в различных кредитных соглашениях иметь свою структуру. Сумма ссуды выдается единовременно или по частям в определенные периоды действия договора.

Разделы договора изучаются досконально. От того, что в них указано зависит не переплатит ли заемщик большую сумму, чем он рассчитывал. Кредиты в большинстве случаев выбирают по рекламным предложениям в которых указывается минимум информации. При этом финсистемы выставляют наименьшую цифру ежегодного процентажа, не указывая дополнительных платежей.

В поисках кредитора обращайте внимание на скрытые платежи которые могут присутствовать в кредитном соглашении.

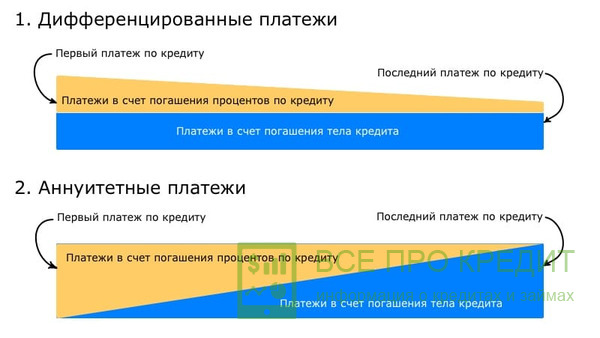

Способы погашения займа отличаются даже в одной финсистеме в зависимости от предлагаемого клиенту продукта. Используется 4 формы выплат:

Среди всех перечисленных вариантов для кредитуемого самый оптимальный первый. В процессе погашения уменьшается тело займа. Проценты выплат снижаются к окончанию срока кредитного соглашения. Второй вариант более дорогостоящий. Сумма постоянная весь срок погашения ссуды.

При равных возможностях получения ссуды, дифференцированные платежи с уменьшением суммы предпочтительней для заемщика.

Банковские структуры берут комиссионные за свои услуги. В таких условиях кредитного договора могут быть скрытые выплаты. При знании этого большинство клиентов оказываются от предложений финучреждений даже с небольшим процентом ставки. Ведь в результате клиент переплачивает значительные суммы. Итог может превысить с суживаемую сумму в 3-4 раза. Такой кредит возможен при наличии досрочного погашения и уверенности заемщика в быстром его возврате.

Заключая договор стороны оговаривают свою ответственность, обязательства. Чтобы не переложить бремя кредита на родственников в случае форс-мажора клиенту лучше застраховаться. При изучении договора необходимо обратить особое внимание на непредвиденные обстоятельства. Соглашение должно включать не только санкции по невыполнению обязательств заемщиком, но и лояльность кредитора при чрезвычайных происшествиях с кредитуемым.