Автокредит Россельхозбанк предлагает на покупку нового и б/у автомобиля, как отечественного, так и иностранного производства. Отличительной особенностью программ банка является одобрение покупки грузовых автомобилей и прицепов.

Возраст автомобиля, допущенного к покупке – 10 лет для иностранных марок и 8 лет для отечественных.

Россельхозбанк – относительно новый банк, созданный по инициативе нашего государства (точнее, его правительства) в недалеком пока двухтысячном. Он является чисто государственным банком, однако несет в последнее время существенные убытки.

Нельзя назвать банк очень популярным – несмотря на широкую филиальную сеть и соответствующую рекламу, клиентопоток все же не обилен. В частности, в этом виноваты довольно высокие ставки по кредитным линиям банка, которые намного выше предложений от частных финансовых организаций.

Банк одобряет займы в том числе и для автомобилей категорий «С», «D», «Прицеп». Категория «В» - в том числе, но ее предлагают многие банки, чего не скажешь о большинстве кредиторов.

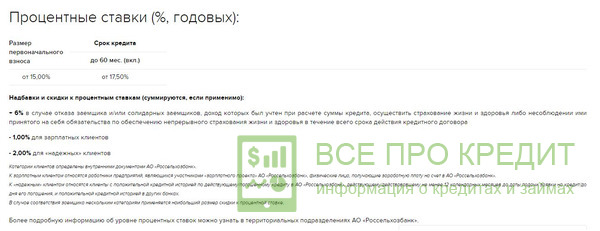

Вообще же кредит имеет следующие параметры:

Дифференцированные платежи имеют в своем основании равную сумму основного долга. Например, каждый платеж будет состоять из пяти тысяч, плюс сумма процентов. Сумма процентов каждый месяц становится все меньше, соответственно размер вносимого платежа будет тоже уменьшаться к концу кредита. Аннуитетные платежи не меняются на всем протяжении договора, но каждый месяц сумма основного долга и процентов меняется. Если говорить о выгоде, то при дифференцированном графике платежей общая сумма переплаты меньше.

Естественно, что сама покупка становится в банке залогом. В сумму кредита по желанию могут включить сумму оплаты за КАСКО.

Кроме базового требования по гражданству и регистрации, клиенту должно быть выше 18 лет и меньше 65 на момент закрытия договора. Стаж же допускается к рассмотрению от полугода у текущего работодателя и не менее года вообще за последние пять лет. Для клиентов, получающих зарплату на карту Россельхозбанка, те же требования сводятся в трем и шести месяцам соответственно.

Для тех, кто ведет хозяйство, нужно иметь запись в органе местного самоуправления о данном факте не менее года. При этом в качестве дохода можно использовать любой вид, который можно подтвердить документально: от вознаграждения за договор найма помещения до пенсионных выплат.

Требуемый пакет документов следующий:

В течение пятнадцати дней со дня выдачи кредита необходимо подтвердить целевое использование кредита – иными словами, отдать в банк оригинальное ПТС. По договору в случае невыполнения данного пункта банк может вообще стребовать досрочное погашение кредита.

На сайте банка находится калькулятор по кредиту, который позволяет рассчитать платеж, основываясь на базовых параметрах: срок кредита, сумма, а также вид платежа и автомобиля. Калькулятор довольно удобен, поэтому им стоит воспользоваться.

Кстати говоря, есть окошко с цифрой вашего ежемесячного дохода. Калькулятор сообщит вам, если доход не соответствует запрашиваемой сумме.

Если же говорить о ставках по кредиту, то кроме той, что выходит в калькуляторе, нет. Нет тарифов на сайте, нет и тарифного сборника. Лишь маленькая приписка, что ставки нужно уточнять по месту обращения в офис. Не самая лучшая идея банка.

Средняя ставка по кредиту на новый автомобиль начинается с 23 процентов, а на подержанный – с 25%. При этом размер взноса для автомобиля б/у вырастает до 25% от стоимости.

Как следует из той же информации на сайте, за отказ от страхования ставка молниеносно подскочит на целых шесть процентов. Обычно банки «наказывают» клиентов за отказ максимум двумя-тремя процентами.

Если вас не знакомят с тарифами до подписания – это неверно. Обязательно требуйте тарифную сетку и индивидуальный договор-соглашение, в котором будет прописаны: ставка, штрафы и неустойки за просрочки; сроки внесения платежа; дополнительные суммы и комиссии. Иначе вы рискуете остаться в неведении и проигрыше.

Как уже известно, автомобиль, приобретаемый с помощью программы автокредитования, автоматически становится предметом залога, т.е. временным имуществом банка. А так как банк любит следить за своим имуществом, то и на машину, и на заемщика налагается целый сборник правил.

Заемщик обязуется держать авто в целости и сохранности, а также:

Кроме того, сам банк вправе периодически «навещать» свой залог, оценивать его состояние, местонахождение и т.д. При этом периодичность подобных проверок – дело банка. А если что-то будет не так, кредитор тут же потребует это «не так» исправить.

Если же автомобиль будет уничтожен или поврежден, вся сумма возмещения по КАСКО перейдет в пользу банка до полного закрытия займа. Если сумма не покрыта – заемщик должен предоставить иной залог. Сообщить об утере нужно сразу, не позднее следующего дня после факта утери (повреждения).

Увы, назвать Россельхозбанк выгодным кредитором нельзя. Высокие процентные ставки, скрытые тарифы, жесткие условия – это все не лучшая характеристика. Тем более обидно, что банк – государственный, и создан вроде как для помощи гражданам.

Есть, конечно, плюсы у банка:

Но и минусов, увы, не меньше:

В общем, Россельхозбанк – организация на любителя. Наверное, в него удобно обращаться, когда имеешь уже не первый кредит в этом банке, ну или как минимум зарплатный клиент. В остальном его выгода остается под вопросом и требует тщательного продумывания.