Вклады банка МТС банк могут конкурировать с ведущими банками по ставкам и условиям. В МТС широкая линейка программ, в которой каждый может найти наиболее подходящую именно ему.

Самое важное, что должно интересовать потенциального вкладчика – это участие финансовой организации в АСВ (ССВ), системе страхования вкладов. Сразу скажем, что МТС-Банк является его участником, то есть все средства застрахованы.

Сам банк МТС имеет прямое отношение к оператору сотовой связи, они связаны общим брендом и стилистикой. Клиенты оператора МТС по многим программам имеют преимущества и выгоды перед НЕ клиентами. Однако депозитных программ это не касается.

Как и во многих других банках, у МТС есть разделение вкладов по максимальной ставке, с лучшими условиями, для пенсионеров и вип-клиентов.

Стать вкладчиком может любой человек с 18 лет, в том числе оформление вкладов возможно и на третье лицо.

Наиболее выгодными являются условия по сезонным и фиксированным по расходности вкладам. В наличии есть и мультивалютный вклад, который не отличается по общим условиям от иных банков. Конвертация также проходит по внутреннему курсу банка.

Для повышенной ставки (плюс 0,3%) вклад рекомендуется открывать с помощью дистанционных сервисов – интернет-банка. Это распространенная нынче в банках практика, которая, впрочем, удобна и для клиента - нет необходимости идти в офис и терять время в очередях.

Также повышенная ставка (тоже +0,3%) действует для премиальных клиентов (с большими суммами), и для клиентов, получающих зарплату на карту МТС.

В среднем срок вкладов у банка одинаков (за исключением сезонных): это 3-6-9-12-18-24 месяцев. А вот первоначальная сумма колеблется в зависимости от программы и может быть от рубля и до нескольких миллионов.

Стандартно наиболее доходными вкладами являются сезонные. На лето 2017 года банк предлагает сезонную программу «МТС Лови момент»:

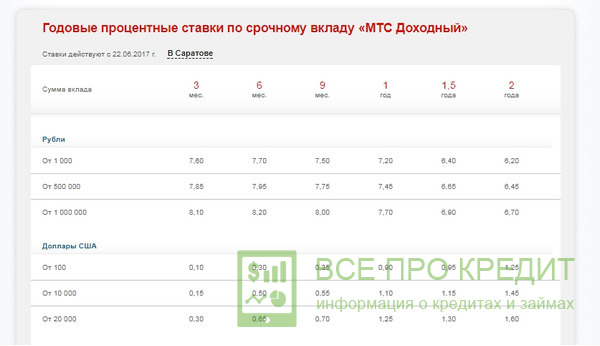

Еще один вклад уже несет в себе суть в одном названии – «Доходный». Он в целом вторит по условиям вышеописанному, но имеет иные параметры по срокам и суммам:

Как и во многих других банках, размер ставки изменил свое поведение в зависимости от срока. Раньше максимальная ставка была у максимального срока, т.е. банк старался привлечь средства на длительный срок. В нынешних кризисных условиях финансовые организации уже заинтересованы в кратковременных вкладах – не более шести месяцев, чтобы процентную ставку можно было корректировать (т.е. снижать) в зависимости от указаний Центробанка и состояния финансового рынка страны.

А вот повышение процента вместе с суммой вложений осталось, впрочем, это понятно, логично, и вряд ли изменится.

Всегда уточняйте условия автопролонгации сезонных вкладов. Они могут либо не пролонгироваться вовсе, либо продлеваться на условиях иного тарифа с менее выгодными условиями. В договоре на открытие вклада есть пункт «автопролонгация», в котором все четко указано.

Не у всех клиентов есть единовременно крупная сумма для внесения на счет депозита. Многие рассматривают вклад не только как начисление процентов на сумму, но и как способ «накопить», докладывая туда некоторую сумму денег. Для таких людей созданы вклады с возможностью внесения денег во время жизни договора.

Есть даже так называемые «копилки» - вклады, по которым предусмотрено полное управление суммой, однако проценты на них существенно снижены.

Рассмотрим вклад с пополнением, который есть в МТС-банке - «Активный». По нему не предусмотрены расходные операции, а вот пополнять можно неограниченно до 10 миллионов рублей либо валюты, если вклад таковой. Сроки соответствуют «Доходному» вкладу, а проценты начинаются с 5,45 и до 7,45% в рублях.

Как правило, пополнение невозможно на протяжении всего срока договора. Обычно за месяц до окончания прием взносов прекращается. Более подробно эти условия будут прописаны в тарифе и договоре.

Кроме того, по данному вкладу предусмотрена специальная ставка досрочного востребования, если он открыт на срок больше 9 месяцев. Если сам вклад пролежал уже более полугода, и клиент хочет досрочно его изъять, то ставка будет пересчитана как 1/3 от ставки в договоре. В ином случае – «до востребования».

Вкладов со свободным управлением в МТС-Банке достаточно много. Прежде всего, это программа «МТС Свободный»:

Очень хорошей альтернативой может стать вклад «Доступный», имеющий все свойства вклада до востребования, но повышенную ставку. Никаких ограничений по срокам, суммам и расходованию-пополнению, хотя при этом ставка 6%. При таких свободных условиях это очень хорошая ставка.

К ним относятся специализированные продукты. Например, есть вклад для пенсионеров с соответствующим названием. По условиям он абсолютно идентичен «Активному», но открывается только по пенсионному или после 55-60 лет. Правда, от суммы ставка уже не зависит – только от срока, и имеет следующую градацию в соответствии с продолжительностью договора: 7,35-7,45-7,25-6,95-6,15-5,95 процентов.

Еще одним интересным вариантом является «Мультивалютный» вклад. Подобная программа есть практически во всех банках, имеет такое же название и параметры. Его суть в одновременном запуске трех счетов в евро-рублях-долларах, между которыми клиент может проводить переводы в режиме онлайн. Правда, МТС ограничивает размер рублевой части – не менее 50% от первоначальной суммы вклада. Ставка очень сильно прыгает по сумме и сроку вклада.

Вклад «Премиальный» открывается для людей, имеющих солидные денежные накопления – от шести миллионов рублей (это минимальный взнос). По ним возможны все финансовые операции, ставка же составляет 5,9-7,5%.

В целом условия банка весьма и весьма привлекательны. Ставки выше, чем в крупных банках, а условия не хуже. Учитывая, что банк является участником системы страхования, можно не бояться потерять свои накопления в случае банкротства банка.

Плюсы вкладов МТС-Банка:

Минусы тоже есть:

В целом нельзя сказать, что МТС-Банк предлагает какие-то криминальные условия, или напротив, шоколадные. Все строго выдержано, разумно и не сильно отличается от остальных банков, а значит, не будет дискомфорта при переходе в него.