ВТБ 24 Реструктуризация кредита – это специальная программа банка, которая призвана разрешать сложные финансовые вопросы при неспособности заемщика далее погашать кредит в установленные сроки и в нужных объемах. Основной сутью программы, является то, чтобы банк мог урегулировать с клиентом вопросы его неплатежеспособности по кредиту, путем заключения нового договора.

В период экономического кризиса, так бывает нередко, что в связи с новыми непредвиденными обстоятельствами, существенно ухудшилось материальное положение заемщика. Поэтому банк заинтересован договориться с клиентом на новых условиях, чем просто потом списать не возвращенный кредит. А заемщику выгодно снизить непосильное долговое бремя на достаточно хороших условиях, чем потерять имущество и репутацию.

Рассмотрим подробнее действие этой программы, условия предоставления и ее преимущества для заемщика.

Реструктуризация производится, если финансовое положение заемщика по каким-то уважительным причинам изменилось, и он не может временно погашать кредит в полном объеме. Для проведения реструктуризации кредита заемщик должен подать в банк заявление и приложить к нему документ, подтверждающий ухудшение его текущего финансового положения.

Участвовать в программе реструктуризации могут только добросовестные заемщики, не допускавшие просрочек.

Реструктуризация кредита может быть произведена одним из способов:

Реструктуризация кредита происходит по взаимному соглашению сторон, и клиент может выбрать любой из предложенных банком вариантов.

На данный момент, реструктуризация кредита возможна только по двум кредитным программам:

Преимущества реструктуризации:

Условия реструктуризации для заемщика и сроки нового договора, во многом зависят от первоначальных условий договора и текущей финансовой ситуации клиента.

Процентная ставка на остаток долга может быть снижена до 13,9% годовых. Минимальная сумма кредита 30 тысяч рублей, максимальная сумма обычно до 1млн. рублей.

При обращении через сайт, максимальная сумма займа не более 500 тысяч рублей.

На размер устанавливаемой ставки по реструктурированному кредиту влияет:

Если часть из перечисленных условий выполняются, то вы сможете надеяться на самую минимальную ставку при реструктуризации - около 14%. Срок нового договора, во многом определяется предыдущим действующим кредитным договором и здесь все индивидуально.

Залог имущества, поручительство или страховка, при реструктуризации не являются обязательными. Нет дополнительных комиссий и платежей.

Обычно подавать заявки в ВТБ можно через официальный сайт банка, по телефону Центра обслуживания клиентов или в его территориальном отделении. На данный момент заявки на реструктуризацию принимаются только в офисах банка, там же менеджеры банка дадут вам все разъяснения по действующей программе. Данная программа имеет персональный поход.

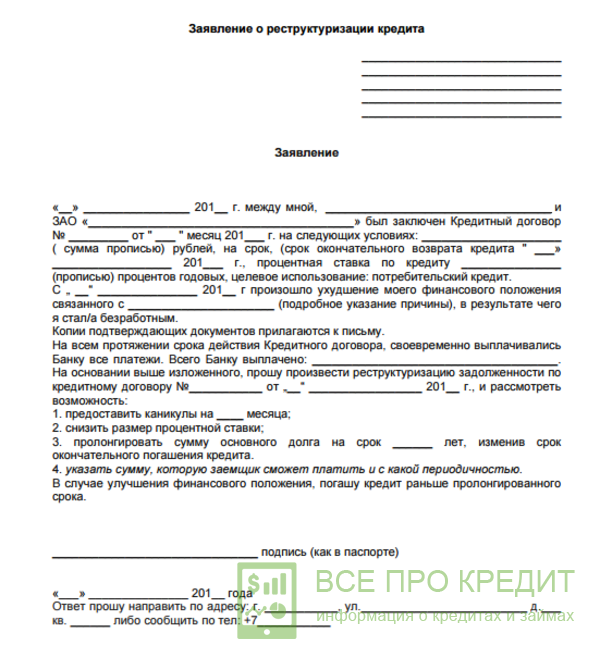

Заявление на реструктуризацию можно подавать на бланке банка или в произвольной форме, но с указанием всех нужных данных. При написании заявления нужно указать: персональную информацию, информацию о кредитном договоре, причины необходимости реструктуризации. Оно может быть напечатано или заполнено от руки в 2 экземплярах. Заявление рассматривает комиссия банка, срок рассмотрения 2-5 рабочих дней.

Основные пункты заявления:

Если вы имеете зарплатную карту банка, куда перечисляется ваши текущие доходы, это обязательно нужно указать в заявлении, такие клиенты банка всегда имеют ряд преимуществ, при обращении.

При принятии заявления на реструктуризацию менеджер должен на вашем экземпляре поставить штамп банка с датой. Это будет свидетельством того, что вы обращались за реструктуризацией и точная дата, тоже потом может понадобиться.

К заявлению на реструктуризацию надо приложить оригиналы или копии документов, подтверждающих факт ухудшения финансового положения и необходимость реструктуризации кредита.

Обязательные базовые документы:

Примерный перечень документов, которые могли бы стать основанием для рассмотрения заявления:

Важно предоставить вескую причину для реструктуризации, которая имеет документальное подтверждение.

Если в реструктуризации отказали, то можно обратиться повторно с заявлением, направить его вышестоящему сотруднику банка заказным письмом. В случае повторного отказа, можно обратиться в суд, предоставив заявления на реструктуризацию, с отметками банка о рассмотрении и отказе. В суде, согласно ст. 451 и 333 ГК РФ, можно будет попробовать добиваться у банка снижения процентов и штрафов по невыплаченным или просроченным кредитам.

В общем, условия погашения и внесения ежемесячных платежей, как и при обычном кредите. Главное выплачивать плановые платежи в полном объеме, в срок (в нужную дату до 19часов), не допускать просрочек. График плановых платежей обычно прилагается к договору.

Осуществлять текущие платежи по кредиту ВТБ можно следующими способами:

Если вдруг будет возможность, можно погасить кредит досрочно без штрафов и комиссий.

Программа реструктуризации является довольно выгодной для клиентов. Она помогает выйти из сложной финансовой ситуации, путем снижения долговой нагрузки на заемщика. Однако условия получения такой возможности достаточно жесткие.

Если вам отказали в проведении реструктуризации, можно отправить заявление заказным письмом в отдел кредитования вышестоящему лицу или добиться с ним личной встречи. Затем можно пойти в суд с отказными письмами банка и заявлениями на реструктуризацию (с отметкой банка). Обычно суд встает на защиту заемщика и после этого банк уже может предложить хорошие условия для заемщика.