Взять кредит под залог недвижимости можно во многих банках. В первую очередь это выгодно самому кредитору - ведь это достойная гарантия возврата денег. А значит, такие кредиты и заемщики стоят в приоритете, и шанс на положительное решение троекратно усиливается.

Для заемщика же подобный кредит выгоден более низкой ставкой и возможностью взять большую сумму займа на значительно увеличенный срок. Однако риск потерять залог все-таки остается, поэтому многие с неохотой идут на этот шаг.

Кредит под залог жилья может иметь две направленности: ипотечную, т.е. на покупку любой другой жилой площади (либо на ремонт), и потребительскую, когда цели кредитору не важны.

Многие банки предлагают подобные программы, поэтому не стоит спешить с решениями и обращаться к первому же кредитору. Оцените свои силы, взвесьте все возможности, подумайте над условиями кредита, который вам нужен - и только после этого подавайте документы. Залог недвижимости - очень серьезный шаг, не торопитесь с решениями.

Как уже было сказано выше, подобный вид кредита выгоден обеим сторонам. Обычно подобный кредит имеет:

Основное же отличие от ипотеки под залог имеющегося жилья - это отсутствие какого-либо первоначального взноса и нецелевое назначение, ведь вы можете потратить эту сумму куда угодно, хоть на отпуск.

Максимальная сумма займа обычно ограничена оценочной стоимостью жилья, и не должна быть выше 50-70% от нее.

Требования же к самим заемщикам не отличаются от требований по любой другой программе в этом банке.

Очень важно помнить, что залог всегда нуждается в страховке и оценке стоимости. А так как обе услуги проводятся клиентом самостоятельно, это дополнительная нагрузка на его кошелек, к которой нужно быть готовым.

Наверное, такой вид кредита существовал в Сбербанке с самого его создания. И он существует до сих пор. На сегодняшний момент под залог жилья банк предлагает:

Не обязательно, чтобы залогом послужила квартира или частный дом. Это может быть также гараж или земельный участок.

Требования к клиентам общие по банку: от 21 года и со стажем от полугода.

Кроме нецелевой программы, в Сбербанке есть и ипотека под залог уже имеющейся недвижимости. Данная программа ограничена по сумме, требует предварительной оценки и имеет узкоцелевую направленность, поэтому применяется в ограниченных случаях, когда клиента интересует займ именно под новую недвижимость.

Еще один банк, выдающий залоговый кредит - это Совкомбанк, широко рекламирующий свои услуги в последнее время. Пожалуй, главным отличием данной организации является максимальный возраст клиента - аж до 85 лет - подобные условия найти крайне трудно. Однако так как при этом обязательна должно быть официальная занятость, возраст отходит на второй план.

Пакет документов при оформлении подается полный, дополнительно необходимы документы на недвижимость.

Также поражает и заявленная максимальная сумма кредита - до 30 миллионов - обычно такие суммы значатся в ипотечных условиях. Ограничением верхнего порога суммы является 60% от стоимости залоговой квартиры. Срок кредита - 5-10 лет.

Отличает программу и то, что объектом залога может быть только квартира, и только в нескольких областях. На текущий момент на сайте указаны:

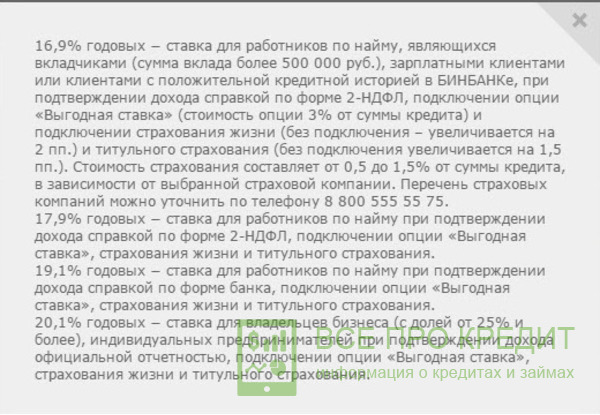

Жителям других регионов придется обратиться в другой банк. Хотя, учитывая процентную ставку - а она тут от 18,9% - может оно и к лучшему. Объективно ставка слишком высока для залогового кредита. К тому же банк достаточно навязчив в оформлении страховок и дополнительных платных услуг.

В отличие от предыдущего банка, данный банк не ограничивает программу территориально. Более того, по условиям программы допускается залог на иное лицо, не являющееся заемщиком. Залогом может быть не только личное недвижимое имущество (дом, земля, квартира), но и коммерческое.

Условия и требования следующие:

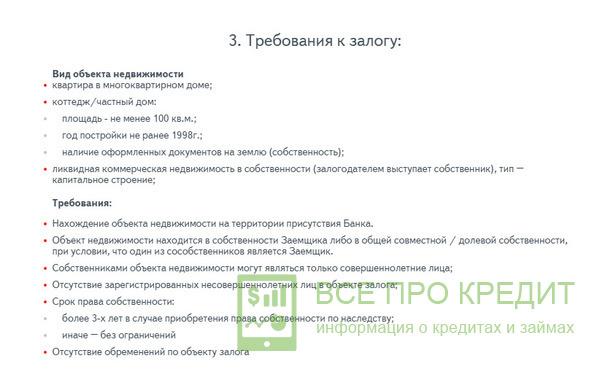

Пакет документов необходим полный. Кроме того, к предмету залога применяются достаточно жесткие, но разумные требования. К примеру, владение имуществом более трех лет, а постройка дома - не старше 1998 года. Полный список есть на сайте банка.

Одноименный кредит предлагается на условии залога в виде квартиры. Иная недвижимость не рассматривается. Прочие условия по кредиту следующие:

Таким образом, Бинбанк не назвать лучшим вариантом для оформления кредита под залог. Однако и его нужно рассматривать, хотя бы чтобы знать, с чем сравнивать другие банки.

Не самый широко известный банк, но тоже имеет в своем арсенале кредит под залог. Им может быть земля или иная недвижимость, жилая и коммерческая.

Кредит выдается в том числе в валюте. Прочие условия:

Залог всегда должен быть застрахован в пользу банка, не забывайте об этом при страховании.

Как следует из анализа разобранных нами банков, далеко не все из них предлагают выгодные условия.

Вы же в свою очередь идете на риск - отдаете в банк залог, чаще всего - свой дом. Поэтому вправе рассчитывать на более лояльные предложения от банков.

При залоговом кредите дополнительно необходимо проводить оценку стоимости залога и страховать имущество - и выгодоприобретателем в этом случае будет кредитор.

Несмотря на залог, большинство банков требуют полный пакет документов.

Это происходит из-за того, что залоговый кредит дает возможность оформить солидную сумму - до 10 миллионов и более. Срок такого кредита также увеличен по сравнению с обычным, как правило до 10 лет (против пяти у беззалогового).

Конечно, такой вид займа открывает гораздо больше возможностей, чем обычный потребительский. Но и ответственности он накладывает прилично, а потому подходите к выбору кредитора очень внимательно.